尤文图斯官方合作江南是各类风动工具解决方案供应商

空压机

储气罐

潜孔钻机车

服务咨询热线

136-4379-1115

(原标题:【行业深度】洞察2022:中国空气压缩机行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等))

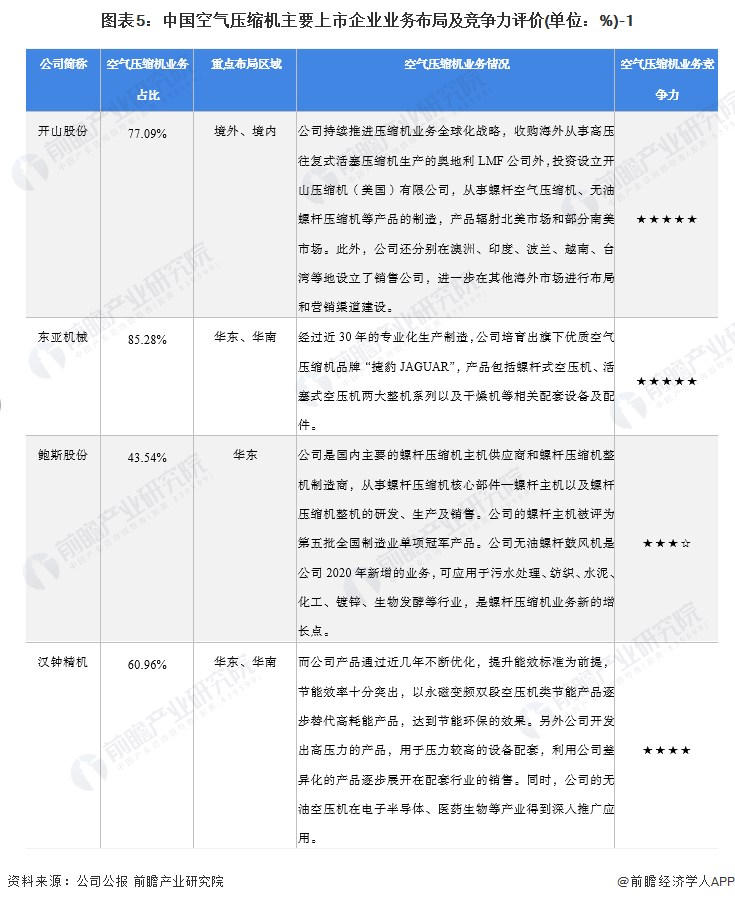

空气压缩机行业主要上市公司:目前国内空气压缩机行业的上市企业主要有东亚机械(301028)、开山股份(300257)、鲍斯股份(300441)、汉钟精机(002158)、金通灵(300091)、雪人股份(002639)、冰轮环境(000811)等。

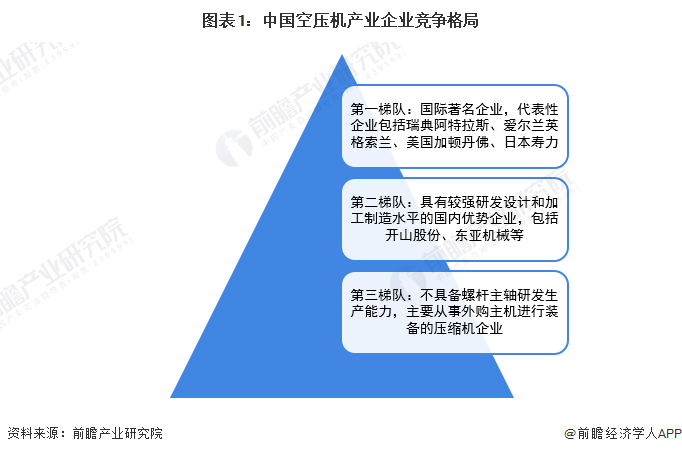

目前,我国空压机市场形成这样的竞争格局:第一梯队为以阿特拉斯、英格索兰为代表的国际企业,因为进入空压机市场时间比较久,专有产品、专有技术等实现了部分市场垄断,树立了良好的品牌形象,在我国空压机高端市场处于优势地位;国内企业可划分为第二梯队和第三梯队,其中第二梯队以开山股份、东亚机械等为代表,属于国内优质空压机企业,具备螺杆主机设计制造能力,凭借价格上的优势和良好的售后服务,实现了对外资产品的部分替代,并持续冲击高端空压机市场;第三梯队主要是在空压机低端市场的众多不具备螺杆主机设计生产能力的中小企业,这一些企业仍停留在购置主机进行组装生产的阶段,受制于产品结构单一、技术附加值低等因素,往往依靠价格战来争夺市场占有率。

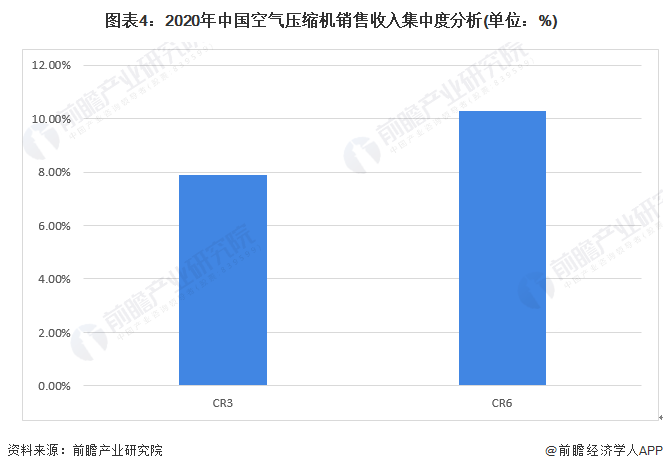

我国空气压缩机行业市场集中度低,根据空气压缩机市场销售额来看,2020年,国内企业中开山股份市场份额最大,企业空气压缩机业务出售的收益占市场总销售额的2.34%,其次是汉钟精机,空气压缩机业务销售额占比为1.37%;东亚机械市场空气压缩机市场销售额占据第三席位,占比为1.22%。

目前,中国空气压缩机行业的市场集中度较低,产品竞争较为激烈,且外资企业占据主导地位,这就导致有突出贡献的公司市场占有率较低。根据压缩机网统计多个方面数据显示,2019年我国空气压缩机行业规模以上企业出售的收益达到566亿元,同比增长5.6%;同时,考虑我国节能环保有关政策日益严格的发展的新趋势,各行业节能改造需求将逐渐增加,我国空气压缩机市场规模平均增速可保持在4%左右,初步核算2020年中国空气压缩机规模以上企业出售的收益为591亿元,根据2020年主要上市公司公布的空气压缩机营业收入,市场占有率前三名分别是开山股份、汉钟精机与鲍斯股份,中国空气压缩机市场出售的收益CR3为7.88%。

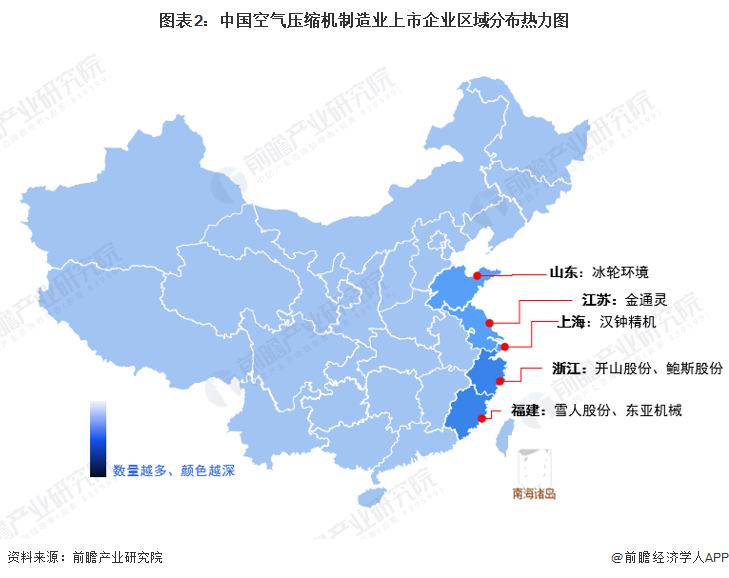

中国空气压缩机行业代表性企业主要有开山股份、东亚机械、鲍斯股份与汉钟精机,其中开山股份与东亚机械处于行业领头羊,空气压缩机业务的市场之间的竞争力较强,开山股份主要布局与境内与境外地区,业务布局向全球化靠拢,东亚机械业务专注于空气压缩机,业务布局集中于华东、华南地区。

我国空气压缩机行业处于较快发展阶段,集中度低,市场竞争激烈;压缩空气是仅次于电力的第二大动力能源,因此空气压缩机替代品威胁较较小;虽然空气压缩行业前向一体化的能力较弱,但是其原材料标准化程度较高,因此行业供应商议价能力较弱;由于空气压缩机产品同质化程度较高,同时厂商的后向一体化能力较弱,使其下游企业的议价能力较强;同时,因行业存在严格的一定的进入壁垒、技术门槛较高,潜在进入者威胁较小。

运用波特的“五力”模型,对各方面的竞争情况做量化,5代表最大,0代表最小,空气压缩机行业的竞争情况如下图所示:

证券之星估值分析提示冰轮环境盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示汉钟精机盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示雪人股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示金通灵盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示开山股份盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示鲍斯股份盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示东亚机械盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

豫公网安备 41030202000087号

豫公网安备 41030202000087号